Revisado y editado el 12/12/2022

Te contamos cómo reclamar una tarjeta revolving en la que te están cobrando intereses usurarios y se están llevando a cabo prácticas abusivas, y es que los intereses de este tipo de tarjetas no están permitidos por ley.

Si estás sufriendo los intereses usurarios, es probable que te hayas planteado la posibilidad de reclamarlos: Te explicamos cómo denunciar y escapar de la usura de este tipo de productos financieros.

¿Qué es una tarjeta Revolving?

Una tarjeta Revolving es, en esencia, una tarjeta de crédito.

La principal diferencia que tiene con una tarjeta de crédito tradicional es que los intereses (más altos de lo habitual) y el crédito concedido se devuelven de forma distinta.

Las tarjetas revolving permiten al usuario gastar dinero del que no dispone, y pagarlo en diferentes cuotas. Estas pueden ser de diferentes tipos:

- Cuota fija: Pagas un dinero al mes. Por ejemplo, 50 euros al mes.

- Cuota porcentual: Pagas un porcentaje de la deuda cada mes, por ejemplo, el 20%. De esta forma, cada mes pagarás una cantidad diferente de dinero.

- Liquidación a final de mes: a final de mes, pagarás el total que hayas utilizado. Es el método más beneficioso para el usuario, y por tanto no el más recomendado por las tarjetas Revolving.

Según vamos devolviendo el dinero que nos ha sido cedido, volvemos a disponer del saldo para volver a utilizarlo. Este punto es clave para entender por qué tantos usuarios se ven atrapados en este tipo de tarjetas.

¿Cómo funciona una tarjeta Revolving?

La forma en la que funcionan las tarjetas Revolving es la clave para entender por qué este tipo de productos se hizo tan popular, y cuál es la razón por la que muchos usuarios se ven obligados a reclamar sus intereses.

En una tarjeta Revolving disponemos de un crédito que vamos agotando a medida que usamos el saldo disponible. Este saldo no está en nuestra cuenta bancaria, como sucede con las tarjetas de débito, si no que no es cedido por una entidad bancaria o una empresa crediticia.

Según vamos pagando el crédito gastado, este se recupera, volviendo a aparecer como disponible.

Es decir, si disponemos de un crédito de 1100 euros, y gastamos 500, seguiremos disponiendo de otros 600 euros para gastar. A medida que devolvemos los 500 utilizados, por ejemplo en cuotas de 100 euros, dispondremos otra vez de ese saldo.

Así, el primer mes dispondremos de 600 euros, el segundo de 700, el tercero de 800, hasta pagar nuestra deuda.

La trampa está en que, al disponer del dinero devuelto podremos volver a gastarlo, prolongando así el tiempo en el que tardamos en devolver el dinero.

A esto debemos sumarle que este tipo de producto suele tener un tipo de interés muy elevado. De esta forma, nos encontraremos con que nuestros pagos solo alcanzan para cubrir los intereses, y no para saldar la deuda.

Riesgos de las tarjetas Revolving

Como norma general, ningún producto de crédito exprés es recomendable. Mucho menos cuando hablamos de uno que acumula tantas reclamaciones, y que tiene una tasa de interés tan grande como en el caso de las tarjetas Revolving.

Algunos de los riesgos a los que nos exponemos al contratar una tarjeta Revolving son:

- Renovación del crédito: según vamos pagando la deuda, nuestro crédito se renueva. Esto hará que podamos usar el saldo que acabamos de ingresar y, por tanto, la deuda se extienda indefinidamente.

- La deuda crece: no es solo que los intereses sean muy elevados, sino que en caso de que no puedas cubrir estos en las cuotas que pagas, se sumarán a la deuda pendiente. De esta forma, el dinero que debemos aumentará aunque no utilicemos el crédito disponible.

- Pagos aplazados por defecto: a diferencia de otras tarjetas de crédito tradicionales, en las que puedes definir los plazos para cada compra realizada, en las tarjetas revolving el método de pago por defecto es el pago aplazado. Esto te impedirá determinar en cuántos plazos, o de qué forma quieres liquidar cada compra.

- Pago máximo: algunas tarjetas Revolving ponen un máximo a la cantidad que puede pagarse cada mes. De esta forma impiden a sus clientes pagar el total de su deuda de una sola vez.

Todos estos riesgos son los que llevan, en muchas ocasiones, a los usuarios a no poder hacer frente a las cuotas de las tarjetas Revolving. En caso de no poder pagar las cuotas acordadas, las tarjetas revolving pueden aplicar penalizaciones a sus clientes, aumentando aún más el tamaño de su deuda.

Finalmente, el mayor riesgo al que nos exponemos al contratar una tarjeta revolving es acabar figurando en la lista de morosos por no poder hacer frente a la deuda.

¿Puedo reclamar mi tarjeta Revolving?

Por suerte, no todo está perdido. La buena noticia es que puedes reclamar tu tarjeta Revolving. Solo necesitas cumplir con cualquiera de los siguientes tres causales de denuncia:

Intereses usurarios

Uno de los puntos claves en lo que puede ampararse un abogado a la hora de reclamar una tarjeta revolving es en la jurisprudencia.

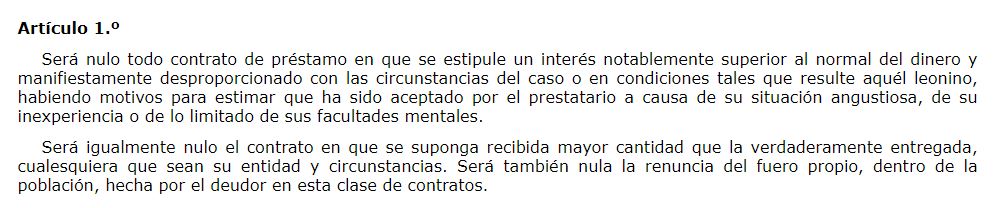

Ya en 2015, el Tribunal Supremo dictaminó, amparándose en la Ley del 23 de julio de 1908, de Represión de Usura, que el interés del 24,60% de una tarjeta revolving era usurario, y por tanto anuló la deuda.

Algunos bancos intentaron recurrir las sentencias del Tribunal Supremo, pero el pasado 4 de marzo de 2020, este desestimó el primer recurso interpuesto por los representantes legales de WiZink en base a una reclamación por una tarjeta revolving con un tipo de interés del 27,24%.

Como adelantaba, estas sentencias no sólo sientan jurisprudencia que podrá ser utilizada por un equipo legal para reclamar las tarjetas revolving, sino que se basan en la Ley de Represión de Usura que establece, en resumen, que podrá ser considerado usurero cualquier tipo de interés superior al 20%.

Falta de transparencia

Otro punto clave para la reclamación de una tarjeta Revolving es la falta de transparencia. Este punto también viene recogido en la Ley del 23 de julio de 1908, de Represión de Usura.

En este punto, será necesario demostrar que se ha utilizado publicidad engañosa, una letra demasiado pequeña e incluso contratos en los que falta una firma.

Algunos de los documentos que pueden ser necesarios para determinar este punto son:

- Contrato de la tarjeta revolving.

- Recibos o liquidaciones de la tarjeta revolving.

Para saber si cumples con algunos de los requisitos para que se considere el contrato establecido con la entidad que te ha ofrecido una tarjeta Revolving incurre en la falta de transparencia, puedes contactar con nuestro equipo legal para que puedan revisar los documentos.

Acoso

Finalmente, otra de las malas prácticas por las cuales es posible reclamar una tarjeta revolving es por acoso.

Se considera acoso todo aquel acto que tenga como finalidad despertar el miedo del usuario e intimidar, invadiendo su privacidad.

Puede darse tanto antes de contratar la tarjeta, mediante la presión de un agente comercial para convencernos de llevar a cabo la contratación, como después de un impago.

Si te llaman a horas intempestivas, en medio de la noche, los fines de semanas o los festivos, estás siendo víctima de acoso. También se considera acoso las amenazas o intimidaciones de parte de la empresa, ya sea mediante una llamada telefónica, o a través de comunicación escrita.

¿Cómo reclamar una tarjeta Revolving?

Existen dos instancias en las que reclamar la tarjeta Revolving, la vía extrajudicial y la judicial

Lo recomendable, es agotar la primera vía antes de recurrir a la segunda. Te explicamos cómo.

Para reclamar por la vía extrajudicial deberás presentar un escrito en el que se detalle la incidencia en el Servicio de Atención al cliente de la entidad bancaria o financiera emisora de la tarjeta revolving.

De no recibir respuesta, o en caso de respuesta negativa, podrás elevar tu reclamación al Banco de España, presentando un recurso.

Pese a que para presentar una reclamación extrajudicial no es necesario contar con un abogado, te recomiendo que cuentes con asesoramiento jurídico en todo momento.

En muchas ocasiones, aprovechando la falta de información o experiencia de los usuarios, las entidades bancarias o financieras no responden, u ofrecen acuerdos que no son beneficiosos para ti.

Es por eso que antes de firmar ningún acuerdo, es recomendable consultar con un abogado. Si, además, recibes la ayuda de un profesional a la hora de presentar la reclamación en la entidad bancaria tendrás más posibilidades de recibir una respuesta inmediata.

Agotada la vía extrajudicial deberás pasar a reclamar judicialmente la tarjeta revolving.

En este punto será indispensable contactar con un abogado y con un procurador. El equipo legal que te asesore te recomendará presentar la reclamación extrajudicial. De esta forma, demostrarás haber actuado de buena fe y haber agotado las vías administrativas en caso de tener que ir a juicio.

Si no obtiene respuesta de la entidad bancaria correspondiente, ni consigue llegar a un acuerdo a través del Banco de España, el abogado procederá a interponer una demanda.

Esta debe ser admitida por el juzgado. Una vez admitida, se fijará una fecha para el juicio. Habitualmente se establece la fecha pasadas unas semanas, y una vez celebrado el juicio deberás esperar de nuevo para recibir la sentencia.

Con la jurisprudencia de tu parte, rara vez obtendrás una sentencia negativa, pero en caso de que sucediera siempre existe la posibilidad de presentar un recurso y volver a ir a juicio.

Preguntas Frecuentes sobre reclamar una tarjeta revolving

¿Qué plazo hay para reclamar una tarjeta Revolving?

No existe un plazo para reclamar una tarjeta revolving. Por suerte para ti, puedes reclamar una tarjeta revolving incluso después de que la deuda con esta haya sido saldada.

¿Cuánto cobran por reclamar una tarjeta revolving?

Lo habitual es que los abogados cobren a éxito. Es decir, que no cobran hasta que se haya ganado el juicio, y sus honorarios se calculan en función de la indemnización que recibas.

Por lo general, los abogados especializados en reclamar tarjetas revolving reciben entre el 10% y el 20% de la indemnización.

¿Cuánto tarda un juicio por tarjeta revolving?

La reclamación judicial de una tarjeta revolving empieza con la presentación de la demanda. Desde este momento, hasta la celebración del juicio pueden pasar entre 10 y 11 semanas de media.

¿Cuánto puedo recuperar al reclamar una tarjeta revolving?

Al reclamar una tarjeta revolving puedes recuperar la cantidad que exceda al capital principal que hayas pagado. Para ello, será necesario que el crédito sea declarado nulo previamente, según se indica en el artículo nº 3 de la ley de Represión de Usura.

¿Dónde puedo reclamar la tarjeta revolving de WiZink?

Puedes reclamar la tarjeta revolving de WiZink o de cualquier otra entidad bancaria o financiera contando con nuestro equipo legal. Solo deberás rellenar el formulario que te facilito a continuación.

Soy experta en finanzas y consumo. Estoy aquí para ayudarte a encontrar la mejor opción para tu cartera de ahorro 🙂

¿Necesitas ayuda? Déjame tus dudas en comentarios