Revisado y editado el 12/12/2022

Una gran mayoría de préstamos exprés que se anuncian online tienen condiciones no permitidas por la ley, por eso te contamos con detalle cómo puedes reclamar los intereses abusivos de un minicrédito y recuperar tu dinero.

¿Qué es un minicrédito?

Los minicréditos son un tipo de préstamo personal que se concede exigiendo un plazo de devolución corto. Este tipo de préstamo no suele tener cantidades muy grandes, siendo el límite en España entre 100 y 600 euros. En otros países, puede llegar hasta los 900 euros.

Puede ser habitual que este tipo de préstamos deba ser devuelto en un solo plazo, a veces en un máximo de dos meses.

Una de las ventajas exclusivas de los minicréditos es su fácil accesibilidad para obtenerlo: los trámites son rápidos y sin prácticamente requisitos, por lo que puedes disponer del dinero en un plazo mínimo.

Este tipo de crédito se creó con la intención de poder llegar a un público con menos recursos, que pudieran permitirse la devolución de la cantidad cedida.

Sin embargo, debido a los altos intereses y las malas prácticas (falta de transparencia, publicidad engañosa, etc.) de algunas entidades bancarias, muchas personas se ven incapaces de devolver el crédito concedido, hundiéndose en una espiral de deudas.

¿Qué son los intereses abusivos?

Los intereses abusivos son los causantes de que seamos incapaces de hacer frente a las cuotas del minicrédito, incurriendo en deudas donde no parece haber un fin. Estos impagos suelen venir acompañados de comisiones y más intereses.

Según la Ley del 23 de julio de 1908 de Represión de Usura, este tipo de prácticas han estado históricamente prohibidas, aunque la normativa no recogía con exactitud la cifra exacta a partir de la cual se consideraban usureros los intereses de un producto financiero.

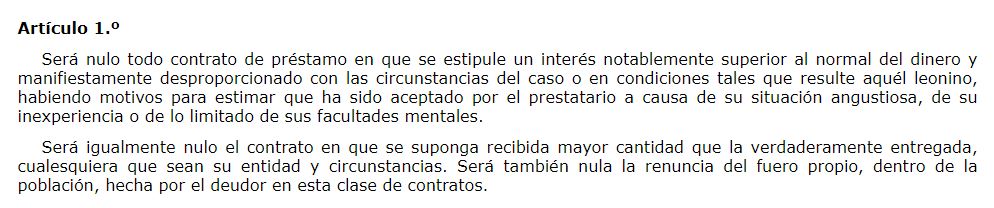

Sin embargo, en 2015 el Tribunal Supremo dictó sentencia a favor de la anulación de una tarjeta revolving cuyo interés era del 27,24%, estableciendo como usurario todo aquel interés que supere el 20%.

Esta sentencia fue recurrida, pero el Tribunal Supremo desestimó el recurso, sentando jurisprudencia para futuros casos el 4 de marzo de 2020.

¿En qué casos puedo reclamar los intereses abusivos de un minicrédito?

Reclamar los intereses abusivos de un minicrédito es cada vez más fácil, gracias a que el Tribunal Supremo ha dictado sentencias determinantes a favor de la anulación de las deudas con intereses usurarios.

De cualquier forma, antes de reclamar te recomiendo que contactes con nuestro equipo de abogados y asesores legales, para poder determinar si es posible o no seguir adelante con la reclamación.

Intereses usurarios

Hablamos de intereses usurarios cuando nos referimos a todos los que superan el 20%.

Este es el punto más importante a la hora de reclamar un minicrédito, ya que la jurisprudencia se inclina a favor del prestatario en este tipo de reclamaciones.

Por tanto, si crees que tu minicrédito tiene intereses abusivos, o no sabes identificar cual es el tipo de interés del minicrédito que estás pagando, te recomiendo que contactes con nuestro equipo de asistencia legal: te ayudaremos a determinar con seguridad si es posible o no interponer una reclamación.

Falta de transparencia

La falta de transparencia es otro causal de denuncia por las cual es posible reclamar los intereses de un minicrédito.

Muchas entidades bancarias y financieras utilizan estas malas prácticas para captar clientes. Para poder determinar que ha habido falta de transparencia en la contratación de tu minicrédito, es necesario demostrar que la entidad ha procurado que no fueras consciente de las condiciones del contrato de forma deliberada.

Algunas de las claves en las que los abogados pueden apoyarse para demostrar este punto son:

- En el contrato falta una firma.

- La letra del contrato era demasiado pequeña.

- La entidad te captó con publicidad engañosa.

- En la contratación habían cobros escondidos.

Al igual que en el caso de los intereses usurarios, te recomiendo que contactes con nuestro equipo de asesoría legal para que te ayudemos a determinar si hubo falta de transparencia en la contratación de tu minicrédito y te acompañemos en el proceso de reclamación.

Acoso

El acoso también está penado dentro de la Ley de Represión de Usura, y por tanto puede utilizarse para presentar una reclamación frente a los intereses abusivos de un minicrédito.

Se considera acoso toda acción emprendida por la empresa o entidad financiera emisora del minicrédito con la intención de intimidar o asustar al cliente. Es decir, a ti. También se considera acoso la intromisión en tu privacidad.

Por tanto, si recibes llamadas por la noche, los fines de semanas, o los días festivos también puedes reclamar por acoso.

Pueden utilizarse para presentar una reclamación por acoso todas las comunicaciones, ya sean vía telefónica o mediante correos electrónicos, que la empresa haya mantenido contigo en la que se haya utilizado un lenguaje amenazante o intimidatorio.

¿Cómo reclamar los intereses abusivos de un minicrédito?

Para reclamar los intereses abusivos de un microcrédito podrás hacer dos tipos de reclamaciones: la extrajudicial y la judicial.

Para presentar una reclamación extrajudicial no es necesario contar con un abogado, la posibilidad de conseguir un acuerdo beneficioso con la entidad emisora del minicrédito antes de llegar a la vía judicial será mayor si cuentas con un asesor legal.

Por ello, te recomiendo que cuentes con un abogado desde el primer momento.

Reclamación extrajudicial de los intereses abusivos de un minicrédito

En primer lugar, es recomendable presentar una reclamación en el Servicio de Atención al Cliente de la entidad bancaria o financiera emisora del microcrédito.

Lo cierto es que rara vez suelen contestar, incluso cuando la reclamación es presentada por un abogado. Sin embargo, en ocasiones, y teniendo en cuenta la jurisprudencia así como las costas del juicio, algunas entidades podrían intentar buscar el acuerdo.

Estos acuerdos rara vez te beneficiarán, ya que las entidades buscan siempre aprovecharse del desconocimiento sobre la legislación vigente. Por ello, te recomiendo que no aceptes ningún acuerdo sin consultar previamente con un abogado asesor.

En caso de que tu reclamación sea ignorada por la entidad emisora del minicrédito, puedes presentar un recurso ante el Banco de España.

Reclamación judicial de los intereses abusivos de un minicrédito

Tras demostrar buena fe agotando las vías administrativas para presentar la reclamación, y siempre que no haya sido posible llegar a un acuerdo beneficioso, será hora de presentar una demanda judicial.

En este punto es imprescindible contar con la asesoría de un abogado y de un procurador.

Tu abogado estudiará el caso, y presentará una demanda judicial. Deberás esperar a que el juzgado admita la demanda, para posteriormente recibir la fecha del juicio. Tras su celebración, aun deberás esperar algunos días más para recibir la sentencia judicial.

Este tipo de demandas suelen ganarse con facilidad, ya que la jurisprudencia está a favor del usuario deudor, es decir, de ti. Sin embargo, en caso de que el caso fuera desestimado o la sentencia fuera negativa, podrías recurrir de nuevo para volver a juicio.

Qué hago si no puedo seguir pagando los intereses abusivos de mi minicrédito

El principal problema de este tipo de productos es que es imposible pagar los intereses abusivos, ya que habitualmente los minicréditos son solicitados por personas con recursos limitados.

Las entidades crediticias se aprovechan de esta situación para imponer comisiones por retraso de pago, e incluso por mora.

En caso de que no podamos hacernos cargo de los pagos del minicrédito, y no reclamemos los intereses abusivos de este, la entidad financiera emisora del mismo podría incluirnos en la lista de morosos.

Para evitar esta situación tan incómoda y delicada, es preferible evitar contratar este tipo de productos. En caso de haberlo contratado, lo más recomendable es reclamar los intereses abusivos, como te he explicado en este artículo.

Puedes contactar con nuestro equipo de asesoría legal rellenando el formulario que te dejamos a continuación.

Preguntas frecuentes sobre reclamar intereses abusivos de un minicrédito

¿Qué intereses tiene un minicrédito?

Los intereses de los minicréditos pueden variar entre el 10% y el 40%. Si son superiores al 20%, pueden ser considerados intereses abusivos o usurarios.

¿A partir de qué interés un crédito es abusivo?

En base a la jurisprudencia y a la Ley de Represión de Usura, es posible considerar abusivo y usurario un tipo de interés superior al 20%.

¿Cómo reclamar intereses abusivos de una tarjeta de crédito?

Para reclamar los intereses abusivos de una tarjeta de crédito, debes seguir los mismos pasos indicados en este artículo.

Empieza por contactar con nuestro equipo de asesoría legal, para que puedan estudiar tu caso detenidamente.

¿Cómo denunciar un préstamo?

Para denunciar un préstamo es necesario contar con un abogado. Este te recomendará que, en primer lugar, agotes las vías administrativas presentando tu reclamación ante el Servicio de Atención al Cliente de la entidad emisora del préstamo, y ante el Banco de España de ser necesario.

En caso de que esta reclamación no tenga respuesta o sea imposible llegar a un acuerdo, tu abogado te guiará en la demanda judicial.

Puedes contactar con nuestro equipo de asesoría legal para que te guíen en este proceso y recuperes los intereses abusivos de tu minicrédito.

¿Qué pasa si no puedo pagar un microcredito?

Si no puedes pagar un microcrédito, la entidad financiera que te lo concedió podría incluirte en la lista de morosos, además de aumentar tu deuda con comisiones por impago y mora.

Para evitar esta situación, te recomiendo que reclames los intereses abusivos de tu microcrédito con ayuda de nuestro equipo de asistencia legal.

Soy experta en finanzas y consumo. Estoy aquí para ayudarte a encontrar la mejor opción para tu cartera de ahorro 🙂

¿Necesitas ayuda? Déjame tus dudas en comentarios